「もう、一生家なんて買えないんじゃないか」

そう諦めかけたことが何度あっただろう。FP講師として、そして投資家として「お金のプロ」を自称している僕でさえ、日本の、特に都市部の不動産価格の高騰と、サラリーマンとしての「与信(ローン限度額)」の壁の前には、無力感を感じずにはいられなかった。

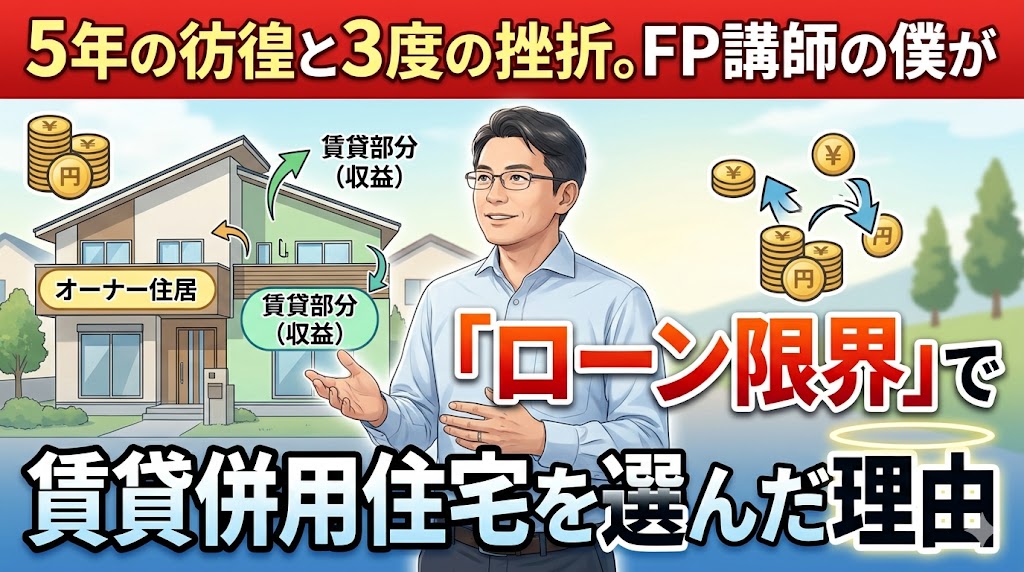

今回は、僕が理想の住まいを手に入れるまでにかかった5年間の軌跡と、3度の大きな挫折、そして最終的に「賃貸併用住宅」という答えに辿り着いた理由を正直に綴りたいと思う。

1. 動き出した2018年。理想と現実のギャップ

僕が家探しを始めたのは2018年のことだ。当時はまだ、今ほどの異常な高騰はしていなかったが、それでも希望するエリアの物件は共働きのパワーカップルでなければ手が届かないような価格帯になりつつあった。

僕が求めていたのは、家族が快適に過ごせる広さと、投資家として「資産価値が落ちにくい」という条件。だが、探せば探すほど、自分たちの年収から算出される「借入可能額」と「理想の物件価格」の乖離に苦しむことになった。

2. 心が折れた、3度の「契約直前」での挫折

5年の間に、実は3回「これだ!」という物件に出会い、買い付けの申し込みまで入れている。

- 1度目: ライバルの現金買いに負けた。

- 2度目: 住宅ローンの本審査中に、物件に重大な瑕疵が見つかり断念。

- 3度目: 契約前日、売主の急な心変わりで白紙に。

特に3度目の時は、家族全員で新しい生活を想像し、家具の配置まで話し合っていただけに、そのショックは計り知れなかった。「縁がない」という言葉で片付けるには、あまりにも残酷な現実だった。

3. 「ローン限界」という冷徹な数字の壁

サラリーマンである以上、銀行が貸してくれる金額には上限がある。いくらFPとして「返済計画は完璧だ」と主張しても、銀行のスコアリングシステムは冷徹だ。

高騰する市場で、普通にマイホームを買おうとすれば、生活を切り詰めるか、資産形成のスピードを大幅に落とさざるを得ない。それは、僕が目指す「自由」とは真逆の方向だった。

4. 逆転の発想。「賃貸併用住宅」との出会い

そんな絶望の淵で出会ったのが「賃貸併用住宅」という選択肢だ。 自宅の一部を賃貸として貸し出し、その家賃収入を住宅ローンの返済に充てる。この仕組みを使えば、実質の返済額を抑えつつ、より高額な、資産価値の高い立地に家を建てることができる。

投資家としての「収益性」と、父親としての「居住性」。この二つが、初めて一本の線で繋がった瞬間だった。

5. 5年かかったのは、必要な時間だった

今、振り返ってみると、あの3度の挫折も、5年という長い彷徨も、全てはこの「賃貸併用住宅」という最適解に辿り着くために必要なプロセスだったのだと思える。

もし1度目の時に家を買えていたら、今の僕の資産背景はもっと貧弱なものになっていただろう。

家探しに疲れている人、ローンの壁に絶望している人に伝えたい。 「普通」の買い方にこだわらなければ、道は必ず開ける。僕のこの体験が、誰かの一歩を踏み出す勇気になれば幸いだ。