だいぶ一般的になりましたが、あなたは「ふるさと納税」を人に説明できますか?

FPとして活動している中でも、実は“なんとなく”の理解で止まっている方が多いと感じます。

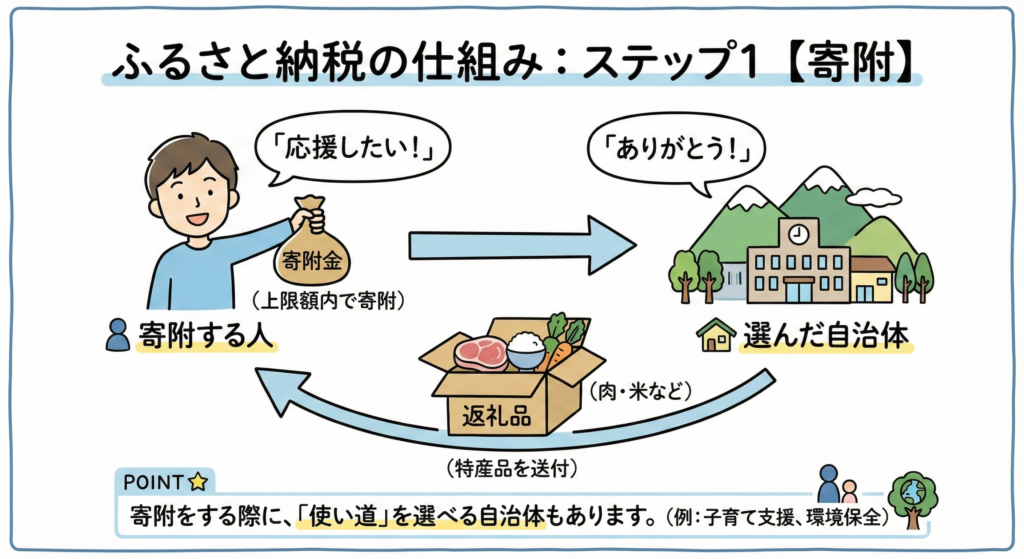

ふるさと納税を一言でいうと、

応援したい自治体に寄付をすると、実質自己負担2,000円で返礼品がもらえる制度 です。

「いや、それ結局2,000円損してない?」と思うかもしれませんが全然違います。

寄付額のうち 2,000円を超える部分は翌年の所得税の還付+住民税の控除 が受けられるので、返礼品の価値が2,000円以上なら実質お得になります。

まだ腑に落ちないって?承知しました。今日は予備校でFP講師もしている僕 hanazo が、わかりやすく解説していきます。

僕の失敗談も含めて注意点もしっかりまとめたので、ぜひ最後まで読んでください。

ぱぐ男

ぱぐ男自分も興味あるんですが、正直めんどくさそうでやったことないっす

hanazo

hanazoそれはかなりもったいないよ!とても簡単だし、わかりやすく解説するからパグ男くんもすぐ始めよう!

ぱぐ男もったいないのは嫌っす。お願いしまっす

ふるさと納税とは?(制度の概要)

名前に「納税」とありますが、実際はあなたが選んだ自治体への“寄付”ができる制度です。

● 目的

生まれ故郷や応援したい地域に寄付し、その地域を間接的にサポートできる。

● 特徴

寄付のお礼として、地域の特産品やサービスなどの返礼品がもらえる。

なぜ「お得」なのか?

ポイントはただひとつ。「実質自己負担額2,000円で返礼品がもらえる」ということ。

寄付と控除の仕組み

- 任意の自治体へ寄付

- 寄付額のうち2,000円を超えた分 → 翌年に確定申告を通じて所得税還付+住民税控除

本来住んでいる自治体に払う予定だった税金の一部を、寄付として前払いするイメージですね。

返礼品がないなら単に2,000円で税控除があるだけ。でも返礼品があるから「実質負担2,000円で返礼品が手に入る」という節税になります。

ふるさと納税の税法上のあつかい

ふるさと納税は、税法上は「寄附金控除」の中の「特定寄附金」の一つとして扱われます。

寄附金控除という税の優遇制度を活用した、地域貢献と返礼品受取を組み合わせた特別な仕組みとなります。

控除上限額(すごく大事)

ふるさと納税にはあなたの状況に応じて、控除できる上限額(寄付の上限額)があります。

これを超えるとその分は丸々自己負担になるため、しっかり把握しておく必要があります。「実質2,000円」で済むのは、この上限額内の寄附に限られます。

控除上限額を決める要素

| 要素 | 影響 |

|---|---|

| 年収(給与収入) | 最も大きい要因。年収が高いほど上限額が増える。 |

| 家族構成・扶養 | 扶養が多いほど控除が増え、ふるさと納税の上限は下がる。 |

| 受けている控除 | 住宅ローン控除・医療費控除などがあると納めるべき税金が少なくなるため上限額は下がる。 |

計算は複雑なので基本的にはシミュレーター推奨

住民税所得割額や所得税率を使うため、正確な計算は難しいです。

→ なんだかんだ各ポータルサイトの控除上限額シミュレーターを使うのが最も確実です。

あと、正確ではありませんが、大まかな目安を知りたい場合は、下記年収と家族構成に応じた早見表(目安表)を参考にしてください。

早見表

| 年収(給与収入) | 独身・共働き | 夫婦(配偶者のみ扶養) | 夫婦+子1人(高校生) | 夫婦+子2人(大学生と高校生) |

| 400万円 | 42,000円 | 33,000円 | 25,000円 | 17,000円 |

| 500万円 | 61,000円 | 49,000円 | 40,000円 | 31,000円 |

| 600万円 | 77,000円 | 69,000円 | 60,000円 | 49,000円 |

| 700万円 | 96,000円 | 89,000円 | 79,000円 | 68,000円 |

| 800万円 | 123,000円 | 106,000円 | 97,000円 | 88,000円 |

| 900万円 | 148,000円 | 127,000円 | 114,000円 | 106,000円 |

| 1,000万円 | 169,000円 | 144,000円 | 131,000円 | 122,000円 |

| 1,100万円 | 196,000円 | 165,000円 | 152,000円 | 143,000円 |

| 1,200万円 | 224,000円 | 185,000円 | 171,000円 | 162,000円 |

| 1,300万円 | 253,000円 | 206,000円 | 190,000円 | 181,000円 |

| 1,400万円 | 283,000円 | 227,000円 | 211,000円 | 199,000円 |

| 1,500万円 | 314,000円 | 250,000円 | 230,000円 | 217,000円 |

僕の失敗談(実体験)

初めてふるさと納税をした年、不動産の赤字があり、給与所得と損益通算されて課税所得が大幅に減っていましたので、控除上限額も下がっていました。

そのことを計算に入れわすれてしまい、給与所得の上限額MAXで寄付してしまいました。その結果、給与所得の上限額より大きく下回る控除しか受けれられませんでした。

「結果的に自治体に本当の意味での寄付をした」ということです。

つまり、お金持ちなんかが見返りを期待せずに心から寄付をする行為と同じです。

僕は金持ちではないのに・・・

これ以来、上限ギリギリではなく少し余裕を残した金額で寄付しています

返礼品はどれくらいもらえる?

返礼品の価値は寄付額の3割以内相当と決まっています。この点もポイントです。

具体例

あなたの控除上限額が10万円だったとします。

- 今年:10万円寄付

- 翌年:98,000円分の税金が安くなる

- 返礼品:3万円相当(お米など)

実質負担は2,000円。

しかし3万円分の返礼品が届くため、実質3万円弱お得という計算です。

これは何もしないと、普通に税金を納めてはいおわり! という話なので絶対やるべきなのです。

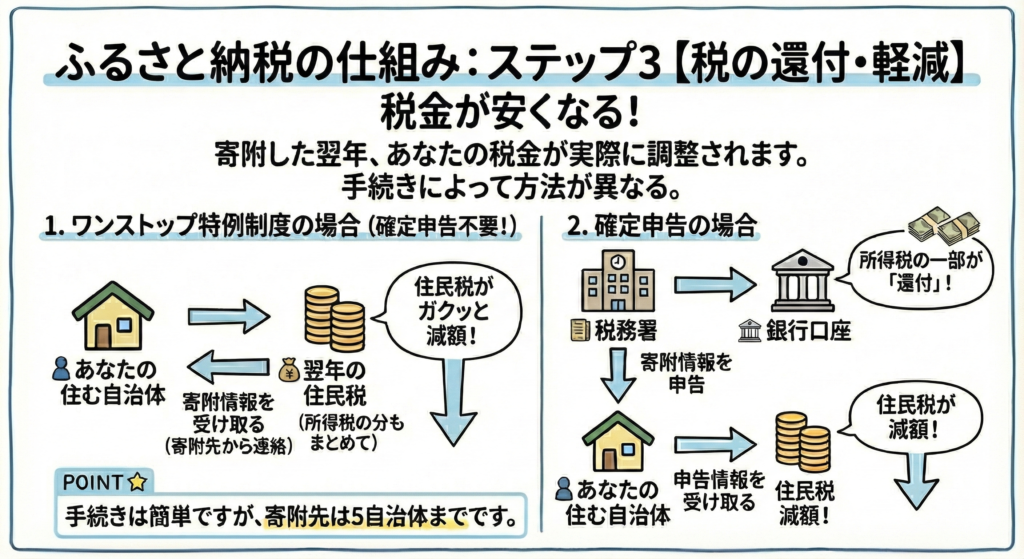

税金はどうやって戻る?

基本的には確定申告が必要です。ですが、サラリーマンの場合は、寄付先が5自治体以内であれば、ワンストップ特例制度を活用することで、確定申告が不要になります。

■ ワンストップ特例制度(サラリーマン向け)

寄付先が5自治体以内なら確定申告不要。

寄付先自治体に申請書を返送するだけでOKです。

使える人

・確定申告が不要な会社員・公務員

・寄付先が5自治体以内

■ 確定申告

使う人

・寄付先が6自治体以上

・もともと確定申告が必要な人

ワンストップ特例の仕組み(深堀り)

ふるさと納税で税金の控除を受けるには、原則として確定申告が必要です。しかし、会社員などの給与所得者にとって、確定申告は手間がかかるものですよね。

この手間をなくすために用意されたのが、「ワンストップ特例制度」です。

利用できるのはどんな人?

この便利な制度を使える人には、2つの条件があります。

- 確定申告をする必要がない人:

- 主に会社員や公務員など、年末調整だけで納税が完了している人。

- 自営業の方や、年収2,000万円を超える方などは、この制度は利用不可。

- 寄附をした自治体が5つ以内である人:

- 1年間のふるさと納税の寄附先が、5つの自治体までであれば利用可。

- 6つ以上の自治体に寄附した場合、この制度は使えず、確定申告が必要。

どういう仕組みで控除されるの?

確定申告では、「所得税からの還付」と「住民税からの控除」の2段階で税金が安くなります。

しかし、ワンストップ特例制度を利用すると、すべて翌年の「住民税の控除」としてまとめて行われます。

- ワンストップ特例制度:住民税からまとめて控除(全額)

- 確定申告:所得税から還付 + 住民税から控除

最終的に控除される税金の総額は、どちらを選んでも変わりません。

具体的な手続きはどうするの?

手続きは非常にシンプルです。

申請書の提出: 寄附先の自治体から送られてくる「申請書」に必要事項を記入し、マイナンバー関連の書類などと一緒に、寄附した翌年の1月10日必着で、寄附先の自治体へ郵送します。

寄附の申し込み時: 「ワンストップ特例制度を希望する」というチェック欄に✔を入れます。

今日のまとめ

- ふるさと納税は実質負担2,000円で返礼品が受け取れる制度

- 控除上限額を超えると損する

- 年収・家族構成・他控除で上限は変動

- 初めての人はシミュレーターで上限額確認

- サラリーマンはワンストップ特例が便利

- 返礼品は寄付額の3割ほどだが十分お得

まだ活用していない人は、今年こそチャレンジしてみてください。

ぱぐ男自分サラリーマンっすから、ワンストップ特例制度使えるんすね!確定申告不要で安心したっす

hanazoそうだね。ただし、寄付先は5つの自治体までだから注意してね

ぱぐ男大丈夫っす。自分好みの「ドッグフード」を返礼品にしてる自治体ひとつしかかったんで

hanazoなんか切ない・・・

最後に

このブログでは、

- 守り:ムダを減らし、しっかり貯める

- 攻め:収入を増やし、投資で育てる

という2つの視点でお金との付き合い方を発信しています。どちらか一方だけでは不安はなくなりません。“増やしながら守る”というバランスが大切です。

今回は「守り」のパートとして、サラリーマンが知っておくべき節税「ふるさと納税」をまとめました。ほかの記事もぜひ参考にしながら、一緒に資産づくりを進めていきましょう。

おしまい!

サラリーマンの節税の全体像はこちら