hanazo

hanazo今日は長期つみたて投資の買い方の基本「ドルコスト平均法」について解説するよ。

ぱぐ男

ぱぐ男なんだか難しそうな言葉っすね。わかりやすくお願いしまっす

投資の基本「ドルコスト平均法」

今回は、投資の世界でよく耳にする「ドルコスト平均法」について解説します。投資系YouTubeやSNSで頻繁に登場するこの言葉、なんとなく聞いたことはあっても、実際にどういう効果があるのかまでは理解できていない方も多いのではないでしょうか。

FP(ファイナンシャルプランナー)である僕 hanazo も、このドルコスト平均法をベースに資産を積み立てています。投資を長く続けるうえで非常に重要な考え方ですので、この記事でしっかり理解していきましょう。

ドルコスト平均法の概要

ドルコスト平均法(Dollar-Cost Averaging、略してDCA)とは、価格に関係なく一定額を定期的に投資する方法です。株式・投資信託・ETFなど、さまざまな金融商品に使われます。

たとえば、「毎月1万円ずつ株や投資信託を買う」とi決めておくような方法です。株価が高いときには少しだけ買い、株価が低いときには多く買うことで、購入単価の平均を下げる効果が得られます。

この仕組みにより、長期的な資産形成に向いた投資スタイルが実現できるのです。

ドルコスト平均法の魅力とは?

1. リスク分散になる

投資商品は価格が常に上下します。

一度にまとめて買ってしまうと、高値で購入してしまうリスクがあります。しかし、毎月一定額ずつ購入すれば、値動きの影響を平均化でき、結果的にリスクを分散できます。

2. 感情に左右されにくい

「今が買い時かな?」とタイミングを考えるのは、意外とストレスが大きいものです。ドルコスト平均法では、自動的に定期購入するため、感情に左右されずに淡々と投資を続けられます。

これが長期投資で成功するための最大のポイントです。

3. 投資の習慣化ができる

毎月決まった金額を積み立てることで、投資が生活の一部になります。少額から始められるので、初心者にとっても続けやすいのが魅力です。

投資の基本を学びたいかたはこちら!

ドルコスト平均法の具体例

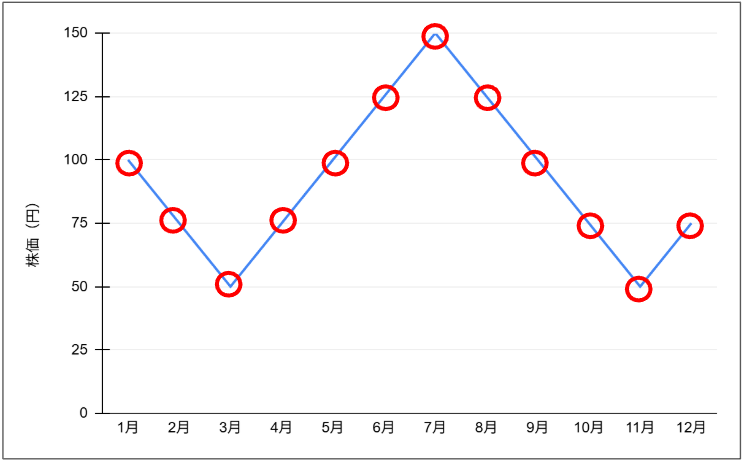

次に、実際の例で見てみましょう。

あなたが「毎月1万円をある株に投資する」場合と、「毎月100株ずつ買う」場合を比較します。株価が1月に100円で、その後のグラフのように上下したとします。毎月赤い〇の価格で購入します。

株の値動き

投資方法A:毎月1万円(ドルコスト平均法)

投資方法B:毎月100株

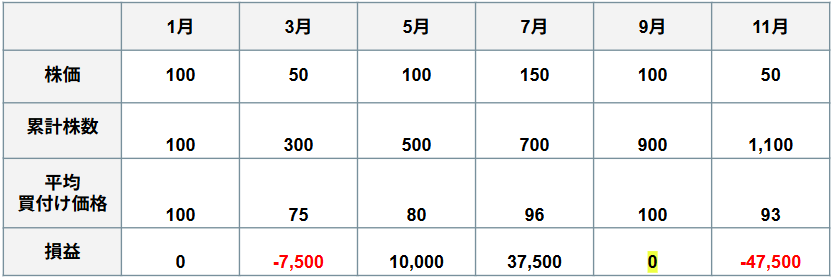

9月に最終的に株価が再び100円に戻ったときを比べてみましょう

- **ドルコスト平均法(毎月1万円)**では、平均買付価格が約91円となり 9,333円の利益。

- 毎月100株購入では、平均取得単価が100円のため 損益は±0円。

このように、株価が上下を繰り返すほど、ドルコスト平均法が有利になります。安いときに多く買うことで、購入単価が自然と下がっていくからです。

なお、この上下のうねりを繰り返していくと、差がどんどん広がっていきます。

ぱぐ男こんなことやらなくても、安いときだけ買えばいいんじゃないっすか?

hanazoそれは、素人には到底できないんだよ。安いとき「もっと下がるはず」と思って買えず、上がってきたら「買い遅れる」と思って高値で買ってしまい、するとすぐに下がり始める。感情がはいるとこうなるんだよ(ま、僕がそうだったんだけどね・・・)

ぱぐ男それ、ものすごくわかる気がするっす

hanazoそうならないためにも、ドルコスト平均法はとても理にかなったやり方なんだ!

初心者がやりがちな失敗

投資初心者の方がよくやってしまうのが、「毎月一定の数量を買ってしまう」 という間違いです。ドルコスト平均法は「一定の金額を投資する」方法であり、「数量を一定にする」と意味がまったく違います。

上記の例のように数量を一定にしてしまうと、値動きの波を活かせず、パフォーマンスが悪化します。「金額を固定して買う」ことを、ぜひ意識してください。

ドルコスト平均法のメリット

- 価格変動リスクを抑えられる

一度に高値で買うリスクが減る - 投資の習慣化ができる

自動積立サービスを活用すれば、ほったらかしで資産形成が可能 - 初心者でも続けやすい

金額を小さく設定できるため、無理のないペースで始められる

ドルコスト平均法のデメリット・注意点

- 短期的な大きな利益は狙いにくい

株価が右肩上がりの場合、一括投資のほうがリターンが大きくなることもあります。 - 日本株にはやや不向き

日本株は100株単位の売買が基本で、1単元あたりの価格が高い傾向にあります。そのため、少額での定期購入がしづらい面があります。 - 投資対象の選定は重要

値下がりを続ける銘柄に積み立てても、平均価格が下がるだけで資産が減る可能性も。成長が見込める商品を選ぶことが大切です。 - 手数料に注意

毎月少額ずつ購入する場合、取引ごとの手数料が積み重なる可能性があります。

hanazo日本株式は100株単位になるから、株価が1000円だと最低でも10万円が必要になります。こうなると毎月5万円投資しようとしてもできないんだ。投資信託は100円単位で購入できるので、オルカンなどの投資信託商品と相性がいいよ

ドルコスト平均法を上手に活用するポイント

長期投資と組み合わせる

ドルコスト平均法は、短期的な値動きよりも長期的な成長を見込む投資と相性が抜群です。株価の上下を気にせずコツコツ積み立てていけば、将来的に安定した成果が期待できます。

特に、このブログで紹介している 「eMAXIS Slim 全世界株式(オルカン)」 のような、世界中の株式に分散投資できるファンドは、ドルコスト平均法との相性が非常に良いです。

自動積立で手間を減らす

証券会社の自動積立機能を使えば、毎月自動で投資ができます。特に つみたてNISA の制度を利用すれば、税制面でも優遇され、まさに「ドルコスト平均法 × 長期投資 × 非課税」という最強の組み合わせが実現します。

NISAの詳細はこちら

今日のまとめ

ドルコスト平均法は、価格変動のリスクを抑えつつ、着実に資産を増やすための王道手法です。少額から始められるため、投資初心者の方にも非常におすすめです。

ただし、万能な方法ではなく、

- 投資対象の選び方

- 手数料のチェック

- 長期的な視点

が欠かせません。

ドルコスト平均法は、投資信託・米国株・仮想通貨のように「金額指定で買える商品」と特に相性が良く、日本株のように単元株制度があるものにはやや不向きです。

このブログでおすすめしている 「オルカン」をNISAのつみたて投資枠で積み立てる ことは、

まさにドルコスト平均法を自動で実践するのと同じ仕組みです。

💡ワンポイントアドバイス

「一括で買うか、コツコツ積み立てるか」は、あなたのリスク許容度と投資スタイルで決まります。短期の値動きに振り回されず、長期的な視点でコツコツと続けることが何よりの成功の秘訣です。

ぱぐ男一定の「単位」ではなくて、一定の「額」で買うことで自然といい具合の平均購入金額になるってことっすね。これなら感情に左右されることなく自分でもできそうっす

hanazoプロも取り入れるやり方なので、素人はこの方法がベストだと思うよ。そりゃみんな安値の時にだけ買いたいけど、そんなの相場の神様しかできないからね

ぱぐ男神を目指せばいいんすね

hanazoちゃんと聞いてたのかな・・・・