「お年玉。これ、パパに預けるよ」

つい数ヶ月前までは、あればあるだけ使っていた「ミニ浪費家」の彼女たちが、自分からそう言うようになりました。

FP講師として、また投資家として「守りから攻め」の資産形成戦略を提唱する僕が、娘たちに仕掛けた「極端な実験」の話をしようと思います。

1. 浪費家予備軍への危機感

我が家の妻は、自他ともに認める最強の浪費家です。 そして、その血を引く高校生(JK)と中学生(JC)の娘二人も、なかなかの浪費家予備軍でした。

彼女たちは、お小遣いを渡せば、その日のうちに、いや、渡す前から何に使うか決めているような状態。このままでは、彼女たちが将来、経済的に自立することは難しい。僕は強い危機感を抱いていました。

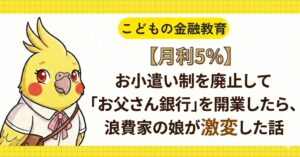

そこで僕は、彼女たちの金銭感覚を根底から変えるために、ある極端なルールを導入しました。 それが、「お父さん銀行」の開業です。

ルールはシンプルです。

- 毎月の定額お小遣いを一切廃止する。

- 代わりに、預けたお金(元本)に対して「月利5%」の利息を支払う。

- 預け入れの上限は20万円までとする。

僕の財布にとっては、年間で最大12万円(20万×5%×12ヶ月)の出費となります。 しかし、子どもたちに「お金に働いてもらう」感覚を最速で身につけさせるには、これくらいのインパクトが必要だと考えました。

3. 「消費」から「投資」へ、娘たちの変化

結果は、想像以上のものでした。

これまで「お小遣い日」を指折り数えて待っていた彼女たちが、今ではこう言うようになったのです。

「今月はこれだけ我慢して預ければ、来月はさらに利息が増えるよね」

「今ほしいもの」に真っ先に飛びついていた娘たちが、自分のお金を「消費するための道具」ではなく、「働かせるための兵隊」として見始めた瞬間でした。

まとめ:家族の未来へ向けた「人体実験」

「20万貯めれば、何もしなくても毎月1万円もらえるんだよ。すごいでしょ!」

目を輝かせてそう話す娘たちの姿を見て、僕は確信しました。 教科書で「複利」の文字を眺めるより、自分の棚のお金が目に見えて増えていく経験の方が、何倍も深い学びになる。

この「お父さん銀行」は、僕が掲げている「子どもの金融教育を広める」という夢に向けた、大切なステップです。

いつか彼女たちが、僕の銀行を卒業して、本物の市場(マーケット)へ漕ぎ出すその日のために。 今日も僕は、娘たちの棚に、利息を計算して積み上げています。