こんにちは、FPのhanazoです。

突然ですがあなたは「持ち家派」「賃貸派」どちらでしょうか?

日本では、“家を持って一人前”という価値観がいまだに強く、持ち家派がやや多い印象がありますね。今回はこの究極テーマについて、FPとして「お金」の視点からわかりやすく整理していきます。

住まいにかかる費用は、人生で最も大きな支出です。この記事が、あなたの住まい選びのヒントになれば嬉しいです。

hanazo

hanazoおふたりは持ち家派?賃貸派?

ぱぐ男

ぱぐ男自分はだんぜん持ち家派っす。男は家持ってなんぼっすよ

ぴっぴ

ぴっぴわたしは賃貸派ね。だって気分でかわったら引っ越せるし、借金嫌だし

hanazoまあ、どちらも言い分はあるよね。人の価値観はそれぞれだから「お金」の視点で比較してみるよ

持ち家派の言い分

1. “資産”になる(売れる・貸せる)

家賃は払って終わりですが、持ち家は売却したり貸したりして“資産として残る”可能性があります。資産性を重視する人にとっては大きな安心材料ですね。

2. 老後の安心感が大きい

住宅ローンを完済すれば、住居費がガクッと下がります。「老後に住む場所がある」というのはとても強い安心感になります。

3. 自分好みにカスタマイズできる

ペットを飼ったり、リノベをしたり、設備を変えたりと、自由度が高いのが持ち家の魅力。

4. 住宅ローン控除など税制メリットがある

住宅ローン控除という大きな税制メリットは賃貸にはありません。

賃貸派の言い分

1. ライフスタイルの変化に柔軟

転職・結婚・子育て・実家の事情など、人生は変化だらけ。賃貸なら、引っ越しひとつで住環境を変えられます。

2. 家の維持リスクを負わなくていい

修繕費や災害リスクといった“大きな負担”は基本オーナー持ち。これはかなり気がラクです。

3. 住宅ローンに縛られない

数千万円のローンを背負わなくていいという心理的メリットはとても大きいです。金利上昇も気にしなくてOK。

4. 住居費がシンプル

家賃+共益費のみ。固定資産税、修繕積立金、管理費などは一切不要です。

お金の観点からケース別に考えてみる

持ち家派も賃貸派も、それぞれに納得の主張がありますね。

大切にする価値観が違うので、どちらも“その通り!”といったところでしょう。

ではここからは、実際にお金の面で比べてみるとどうなるのか?以下の3つのケースでシミュレーションします。

\比較する3パターン/(ボックス推奨)

- ケース①:一戸建てを購入

- ケース②:分譲マンションを購入

- ケース③:賃貸に住み続ける

※東京近郊で現実にありそうな条件で試算しています。

<前提>

<試算結果>

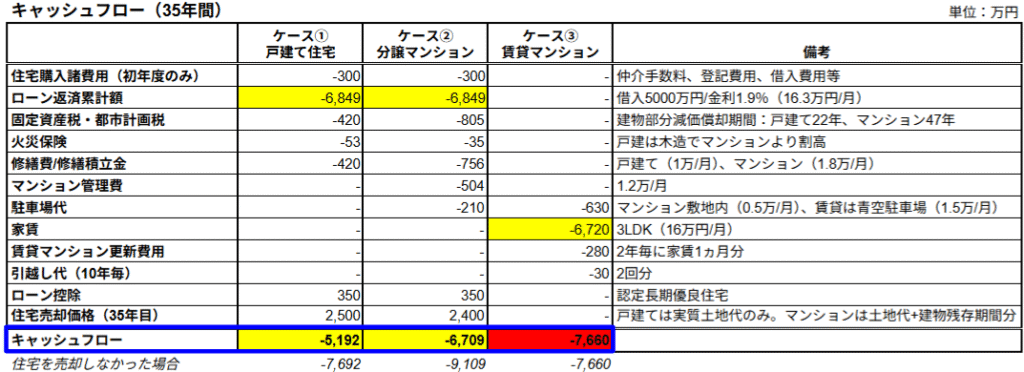

① 35年後に持ち家を売却する場合

上のキャッシュフローの表の青い四角で囲ったところご覧ください。

キャッシュフローを比較したところ、もっともキャッシュアウト(支出)が大きかったのはケース③(賃貸)でした。

持ち家派の主張どおり、35年目に資産が残っているため、売却分が効いてケース①・②の支払い総額の方が少なくなる結果に。

※補足:今回は賃貸の家賃を35年間ずっと同額にしていますが、「20年後に子どもが巣立って家賃の安い物件へ移る」など柔軟に動くと結果はもっと良くなります。

② 35年後に持ち家を売却しなかった場合

いちばんしたの青い四角で囲ったところをご覧ください。35年住み続けた場合の比較では、

- ケース①(一戸建て)

- ケース③(賃貸)

この2つはほぼ同じ。

一方でもっともキャッシュアウトが大きいのはケース②(分譲マンション)。

理由は、

- 修繕積立金

- 管理費

- 駐車場代

- 固定資産税

などマンション特有の“積み上がる費用”が大きいためです。固定資産税は、戸建て住宅よりも建物の割合が多いことに加え、減価償却ペースがマイルドなのでその分戸建て住宅よりも納付額も大きくなりやすい傾向があります。

③ 36年目以降も住み続ける場合

実際にはこのケースを想定する人が多いかもしれません。

上の表では載せてませんが、ローン完済後は住居費が大きく下がるため、ここでようやく月々の住宅に関するお金は、賃貸より持ち家が少なくなる結果になります。

戸建てとマンションを比べると、戸建て(ケース①)の方がさらに負担が少なく済みます。

資産価値はどう動いていく?

35年目の資産価値は、

- ケース①(戸建て):土地2,500万円

- ケース②(マンション):建物+土地 合計2,400万円

戸建ては建物価値がほぼゼロになり、土地だけが残ります。そのため36年目以降も価値はほぼ 2,500万円のまま。

マンションは建物の減価償却が残っているため、36年目以降も建物価値が下がっていき、最終的に47年目には土地1,500万円のみが残る想定です。

《マンション特有のリスク》

・住民の5分の4が賛成すると建て替え決定

・建て替えでは数千万円の追加負担が必要なことも

・逆に自分が建て替えたい場合でも、賛同が集まらなければ不可

つまりマンションは意外と自由度が低い側面があります。

hanazoここ数年は都内のマンション価格が上がり、「買った値段より高く売れた」というケースも多いです。

ただし、この流れが今後も続くかは誰にもわかりません。

特に東京“近郊”の物件で「値上がり期待の投資買い」をするのは、あまりおすすめしません。

(まとめ)結局どっちがいい?

● 自分が何を大切にするかがいちばん大事

・資産性を重視 → 持ち家

・気楽さ・柔軟性 → 賃貸

・月々の支出を抑えたい → 一戸建て or 賃貸

● 持ち家なら“戸建て”がお金の面では有利

資産価値もキャッシュアウトも、戸建てが優勢。駅近など利便性を重視するなら分譲マンションももちろん選択肢。

● 分譲マンションは出口戦略が重要

ローン完済後も管理費、修繕積立金、固定資産税などの負担は結構大きい。資産価値の目減りもあるため、「いつ売るのか」の出口戦略を考えておくも大切。

注)あくまで今回想定の前提ベースでのお話しです

hanazo今回のケースだと、お金だけを考えると戸建てが優勢だったね。何度も言うけど価値観は人それぞれだから正解はないよ

ぱぐ男まとめると、やはり賃貸は微妙ってことっすね

ぴっぴあんた、顔のその「だるだる」つっつくわよ

持ち家や賃貸をお得に契約する裏技はこちら!

最後に

このブログでは、

- 守り:ムダを減らし、しっかり貯める

- 攻め:収入を増やし、投資で育てる

という2つの視点でお金との付き合い方を発信しています。どちらか一方だけでは不安はなくなりません。“増やしながら守る”というバランスが大切です。

今回は「守り」のパートとして、貯金の実践するうえで大きな支出である住宅費についての考察でした。ほかの記事もぜひ参考にしながら、一緒に資産づくりを進めていきましょう。

おしまい!

当ブログの柱の考え方を解説してます。こちらもぜひご覧ください。