「どうやって貯金って始めたらいいんだ?」

「私の適切な貯金額っていくらくらいなんだろう?」

こんにちは、FPのhanazoです。

前回は“貯金のマインド”についてお話ししましたが、今回は多くの人がつまずきやすい「実際の貯金のやり方=コツ」に焦点を当てて解説していきます。

この記事を読むことで、今日からすぐに貯金を実践できるようになります。

むずかしいテクニックは不要です。続けやすく、シンプルで、でも確実に貯まる方法をまとめていますので、ぜひ最後まで読んでください。

ぴっぴ

ぴっぴ4つだけなのね。意外とシンプル

hanazo

hanazoうん。この流さえおさえておけば、ふたりも貯金体質に変われるよ

ぱぐ男

ぱぐ男さっそく、解説お願いするっす!

当ブログの柱となる考え方です。まだでしたらこちらの記事をまずご覧ください。

まずは自分の家計を知る

貯金を確実に増やすためには、まずはあなたの家計の現状を“正確に”把握することがスタート。

多くの人は「なんとなく家計を管理している」状態で、収入がいくらなのか、何にどれだけ支出しているのかを明確に把握できていません。

感覚に頼った家計管理では、節約のポイントが見えませんし、気づかないうちに無駄な出費が積み重なってしまうことも多くあります。

家計を正確に把握するには、まず支出を“固定費”と“変動費”に分けて整理することが重要です。

固定費:毎月必ず同じように発生する費用

- 家賃

- 光熱費

- 通信費

- 保険料

- サブスク費用など

固定費は、これらのような繰り返し同じくらい金額が発生する費用です。見直しができれば長期間の節約につながる“優先ポイント”です。

変動費:毎月発生するけれど増減する費用

- 食費

- 日用品費

- 交際費

- 趣味・娯楽費

- カフェ代、コンビニ代など

変動費はコントロールしづらい一方で、“気づいたら使いすぎている”ことがとても多い部分です。

分類するときのポイント

固定費の中には「年一回の火災保険」「固定資産税」「年会費」など、毎月発生しない費用もあります。こうした“毎月ではない定期的な支出”は固定費に含めず、別枠で管理しましょう。

変動費でも、「旅行」「家電の買い替え」など毎月発生しない大きな支出はここに入れず、同じく別枠管理。

まずは先月の出費を洗い出す(余裕があれば3か月分)

「家計簿が苦手…」という人も大丈夫です。まずは先月1か月分の支出を振り返ってみましょう。できれば直近3か月分を見ると精度が高くなります。

記録がないという場合は、今月から始めても問題ありません。

家計管理には「マネーフォワードME」というアプリが非常に使いやすくておすすめです。銀行やカードと連携すれば、自動的に分類してくれるため続けやすいです。他にも優秀なアプリがありますので、自分でさわってみて使いやすそうなものでOKです。

小さな支出こそ侮れない

変動費の中でも、もっとも気をつけたいのが数百円単位の支出です。

- コンビニのついで買い

- カフェのコーヒー

- ポイントを使った買い物

こうして可視化すると、本当に必要だった出費、惰性で払っていた支出、見直しできる固定費などが一気に見えてきます。

見直しで大きく変わる

例えば、

- スマホを格安SIMにかえる

- 保険料の見直し

- 使っていないサブスクの解約

これらは固定費の負担を大きく削減できる項目です。見直しできないかきちんと検討しましょう。

変動費でも、「この飲み会って本当に必要だったかな?」や「ゴルフ行きすぎてない?」など、気づきが生まれることが多いです。

固定費・変動費の整理=最低限の生活費が確定する

こうして固定費・変動費を洗い出し、無駄な部分を落とした支出が、あなたの“毎月必要な最低限の生活費”ということになります。

ここまでで「基礎数字」が揃いました。次からは、その数字をもとに貯金額を設定していきます。

ぴっぴ

ぴっぴ家計簿アプリを使ってみると、わたしこんなに浪費してるんだって驚いちゃった

ぱぐ男

ぱぐ男自分もいつも勝手にお金が消えてると思ってたけど、自分でしっかり使ってたっす

hanazo

hanazoお金は勝手に消えたりしないと思うけど、こうやって見える化することで自分の意識も変わるんだ

いくら貯金が必要かを知る(生活防衛資金+目標額)

最低限の生活費がわかったら、次は“どれくらい貯金すればいいのか”を決めます。一般的には、生活費の3〜6か月分が生活防衛資金として必要と言われています。

まずは生活費3か月分を最初のゴールにしてOKです。ここで「まず貯める習慣」をつけることが重要です。3か月分を貯められたら、次は6か月分にステップアップします。

毎月発生しない費用も、年間で見積もる

中期的なゴールとしては、生活費の3~6か月に加えて、先ほど別枠管理した以下のような今後想定支出も加えていきます。

固定費(別枠)の例

- 火災保険

- 固定資産税

- 旅行費用 など

変動費(別枠)の例

- 子どもの入学金

- 車の頭金

- 子どもの歯の矯正代 など

例えば

生活防衛資金は今年中に貯められそう、3年後に子どもの入学金として50万円必要、であれば、3年後までに「生活防衛資金+50万円」が、次のあなたの貯金目標額となります。生活防衛資金は“いざという時の保険”。原則使わないことが大切です。

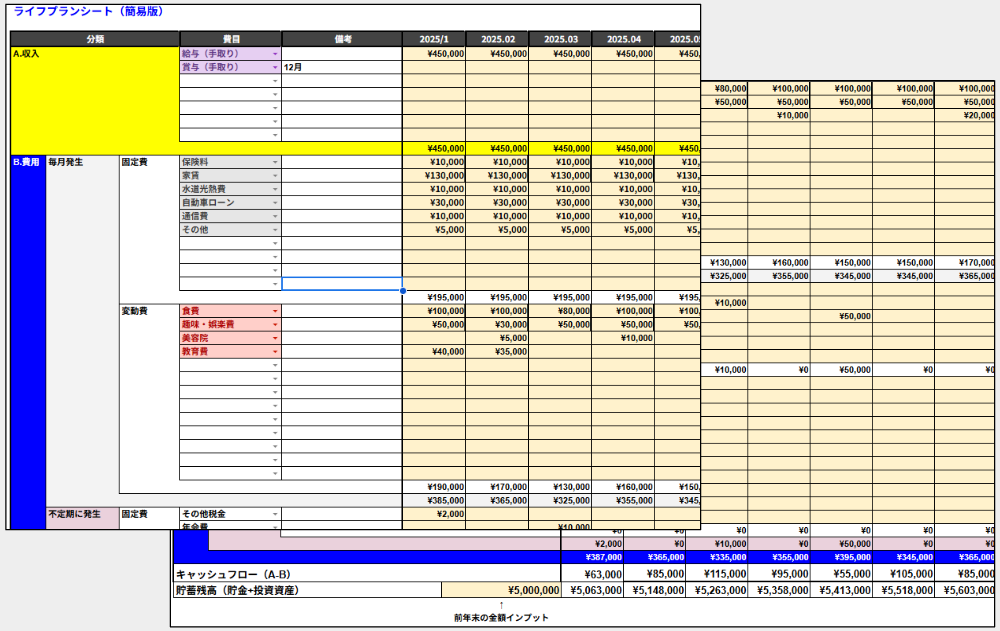

貯金計画を立てる(ライフプランシートを作る)

次に、家計データをもとにライフプランシートを作ります。

書く内容は以下の通りです。

- 月々の収入(賞与を除く)※収入は必ず税金を引いた「手取り額」を記入します。

- 月々の生活費(固定+変動の合計)

- 将来見込まれる年間支出(不定期の固定費・変動費)

※翌年はなるべく正確に、翌々年以降はざっくりで問題ありません。

ライフプランシートイメージ

キャッシュフロー(現金の流れ)を把握するため、収入は手取り額とします。

Excelで自分で作ることもできますが、この「簡易版ライフプランシート」を活用いただいても大丈夫です。

「こちらからダウンロードできます↓」

https://hanazoblog.com/wp-content/uploads/2025/11/ライフプランシート.xlsx

翌月初に前月の結果と見比べて、きちんと予定通りいったかチェックしましょう。予定通りいっていない場合は、なにが原因かを把握して対策をしましょう。目標が厳しすぎた場合は見直す必要もあります。

hanazo毎月、このライフプランシートの費用計画の範囲内で生活するようにします。だから、毎月答え合わせすることがとても大切なんです

余剰金=貯金にまわせるお金

「収入 − 生活費 = 余剰金」となります。収入は「手取り額」なので注意しましょう!理想は収入の2割くらい余剰が出る状態です。

この余剰金を貯金に回します。

ここでのポイントは、賞与をあてにしないこと。賞与は“保険”として使い、貯金ペースが遅い時の補填や、想定外の突発的な支出用という扱いにしておきます。賞与分が余ったら、なるべく貯金に充てて目標の早期達成を図るのが良いと思います。

目標は10年くらいのスパンで考える

毎月の貯金額が決まったら、いつまでにいくら貯金するか“時期と金額”を決めます。

10年くらい先までざっくり書くと、モチベーションが上がり、将来の見通しがクリアになるため非常におすすめです。

毎月の自動貯金を仕組み化する

家計を把握して、貯金額と目標が決まったら、次に行うのは貯金の自動化です。手動で貯金すると、つい使ってしまう、振り替えを忘れる、といった失敗が起こりやすく、継続が難しくなります。

貯金専用口座を作る

給与振込口座とは別に貯金専用口座を用意し、給料日当日に自動で貯金額が移動する設定を行います。会社が口座振り分けに対応していればそれを使い、対応していない場合は銀行の自動振替を設定してください。ネットバンキングならほぼ確実に設定できます。

これは必ずやってください。考える前に貯まる仕組みを作ることが、貯金成功の鍵です。

hanazoぱぐ男くん。必ず自動で貯金口座へ振り込まれるように仕組化するんだよ。余ったお金を手動で貯金しようとしても、お金みたら使っちゃうでしょ

ぱぐ男

ぱぐ男ばれた・・・

生活スタイルの変化に応じて見直す

貯金は“作って終わり”ではありません。生活スタイルは変わるため、年に1回は見直すことが大切です。僕自身、年末にライフプランシートを見直すのが恒例で、今では楽しみのひとつになっています。

見直しが必要な理由

- 家族構成の変化

- 収入の増減

- 生活費の変化

- ライフイベント(入学・住宅購入・転職など)

これらによって、必要な貯金額や家計の構造が大きく変わるため、見直しが必要となります。

貯金と投資のバランスを再調整

収入・支出の変化を反映させながら、毎月の貯金額、投資に回す割合なども調整していきます。無理のない計画を継続することで、長期的な資産形成が自然と進んでいきます。

貯金を続けるためのマインドセット

最後に、貯金を続けるために重要なのが心理的な習慣づけです。

達成感を小さく積み重ねる

毎月少しずつ貯金が積み上がっていくことそのものを評価しましょう。金額が大きくなくても構いません。

完璧主義を手放す

予定外の支出があっても問題ありません。数か月かけて取り戻せばOK。大切なのは「やめないこと=継続」です。

貯金マインドについてはこちらで詳しく解説してます。

今日のまとめ

① まずは自分の家計を正しく知る

固定費と変動費を分け、先月〜3ヶ月分の支出を洗い出す。無駄な出費や見直しポイントが見えてくると、あなたの“最低限の生活費”がわかる。

② 必要な貯金額(生活防衛資金)を決める

目安は生活費の3〜6ヶ月分。さらに、火災保険や旅行・家電などの不定期費も合わせて、将来必要なお金をざっくり把握する。

③ ライフプランシートで貯金計画を立てる

収入・生活費・不定期支出を整理し、月の余剰金を把握。その中から貯金額を決め、「いつまでにいくら貯めるか」を明確にする。

④ 貯金は“自動化”してしまう

給与振込口座とは別に貯金専用口座を作り、給料日に自動でお金が移る仕組みをつくる。“やる気”に頼らない仕組みこそ継続の鍵。

ぴっぴ先生!さっそくライフプランシート作成して、貯金専用の口座も作ります

hanazoその調子。「鉄は熱いうちに打て」だからね

ぱぐ男何言ってるんすか!自分は製鉄所で働いてないっすよ

hanazoこの犬、マジでいってんのかな・・・

最後に

このブログでは、

- 守り:ムダを減らし、しっかり貯める

- 攻め:収入を増やし、投資で育てる

という2つの視点でお金との付き合い方を発信しています。どちらか一方だけでは不安はなくなりません。“増やしながら守る”というバランスが大切です。

今回は「守り」のパートとして、貯金の実践的なコツをまとめました。ほかの記事もぜひ参考にしながら、一緒に資産づくりを進めていきましょう。

おしまい!