このブログでは、お金との付き合い方を「攻め」と「守り」の2つの視点で発信しています。

“守り”は、ムダを減らしてしっかり貯めること。

“攻め”は、収入を増やし、余ったお金を投資で育てること。

どちらか一方だけでは、なかなかお金の不安から抜け出せません。

大事なのは、バランスよく「増やして、守る」こと。

今回は、節税と投資の両側面を持つ「NISAとiDeCo」について。

まさに「攻め」と「守り」両方に関係するテーマです。

僕hanazoもFPとしてもよく聞かれるこの質問に、わかりやすく答えていきます。

この記事を読めば、混同されがちな2つの制度の違いが明確になり、あなたに合った選択ができるようになります。

NISAとは?

■ 概要

NISA(ニーサ)は、少額からの投資を行う人のために2014年にスタートした「少額投資非課税制度」です。

もともとイギリスのISA(Individual Savings Account)を参考にしたもので、日本版ISAとして「Nippon Individual Savings Account(NISA)」と名付けられました。

通常、株式や投資信託を売却して得た利益や配当には約20%の税金がかかります。

しかし、NISA口座を通じて得た利益は非課税になります。

2024年からは制度が大きく拡充された「新NISA」がスタートしました。

以下では、この新NISAについて解説します。

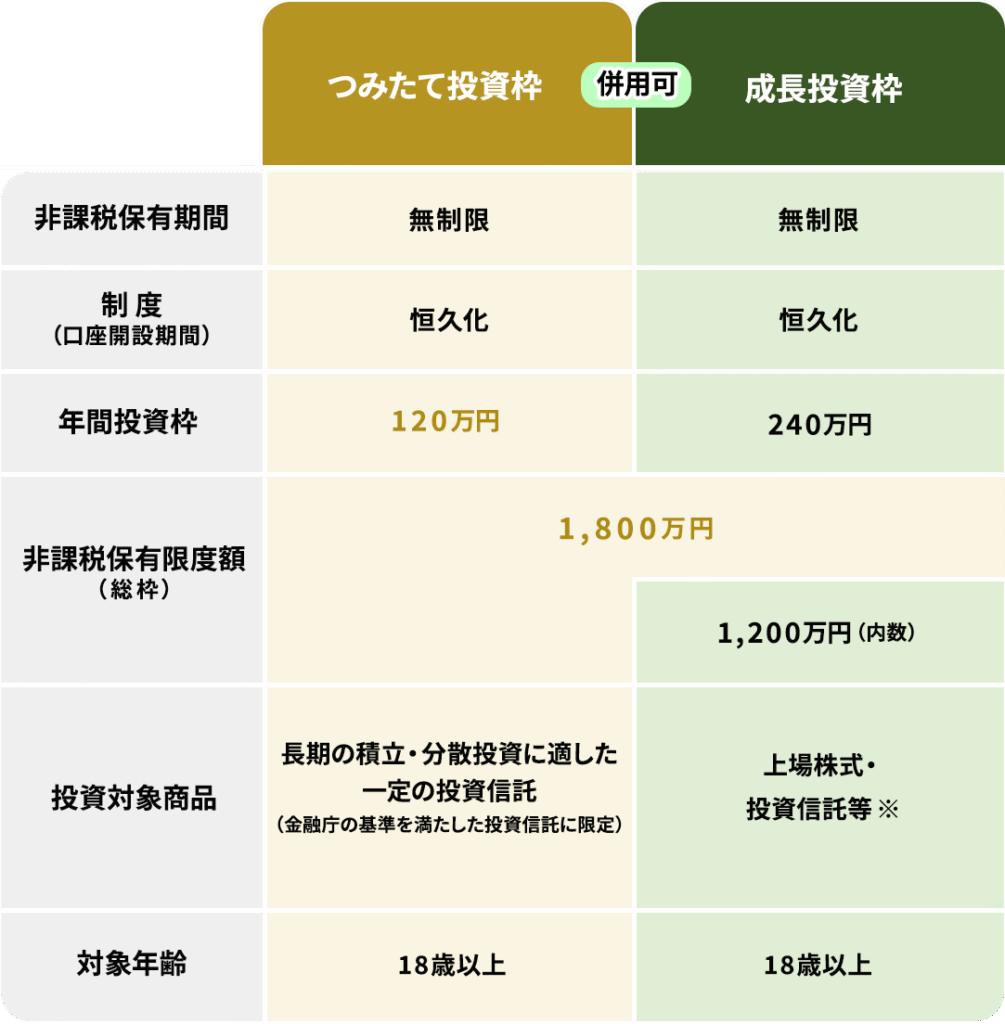

■ 新NISAの2つの投資枠

NISAには、「つみたて投資枠」と「成長投資枠」の2つがあります。

出典:金融庁ウェブサイト (https://www.fsa.go.jp/policy/nisa2/know/index.html)

- つみたて投資枠

金融庁が認めた、長期投資に適した投資信託のみ対象。

年間投資上限:120万円 - 成長投資枠

投資信託に加え、上場株式なども購入可能。

年間投資上限:240万円

この2つを合わせて、年間最大360万円まで投資できます。

ただし、生涯投資上限は1,800万円(うち成長投資枠は最大1,200万円)です。

少しわかりづらいと思いますので例をあげましょう。

■ 投資限度額の例

- ケース①:つみたて120万円+成長240万円 → 5年で上限到達(1,800万円)

- ケース②:つみたて投資枠のみ → 15年で上限到達

- ケース③:成長枠 →つみたて枠の順 → 10年で上限到達

(1年目から5年目は成長枠、6年目から10年目はつみたて枠)

多くの人にとっては、つみたて投資枠(月10万円)で十分でしょう。

オルカン(全世界株式)など長期積立向け商品を中心に運用し、気になる個別株を買いたいときだけ成長投資枠を使うのがバランスの良い方法です。

■ 売却しても枠が復活する!

投資途中で現金が必要になった場合もあることでしょう。

そんなときでも途中売却しても問題ないのです!

そのときまでに利益が出ていても非課税です。

そして新NISAの最大の特徴が、

売却すれば枠が翌年以降に復活する という点です。

例:枠の復活

- 2024年にオルカンを300万円購入 → 枠を300万円使用

- 2026年に売却 → 翌2027年に300万円分の枠が復活

つまり、新NISAは「生涯1,800万円まで保有できる非課税枠」。

売却すればその分を再利用できる回転型の制度なのです。

ただし、同じ年のうちには枠は戻らない点に注意。

復活は翌年からです。

■ 利益が非課税

通常、投資の利益には約20.315%の税金がかかります。

しかしNISAではゼロ%。

日本では所得税+住民税で最高55%課税されることもある中で、

運用益が非課税になるNISAは非常に強力な制度です。

使わない手はありません。

iDeCo(イデコ)とは?

■ 概要

iDeCo(個人型確定拠出年金)は、いわゆる「自分で作る年金制度」です。

毎月の掛金を自分で積み立て、運用し、60歳以降に受け取ります。

国の制度であり、節税効果が非常に高いのが特徴です。

■ 基本構造

- 掛金を拠出(積み立て)

月5,000円から、上限内で自由に設定可能。 - 自分で運用商品を選ぶ

投資信託、定期預金、保険商品など。 - 60歳以降に受け取る

一時金・年金・併用の3パターンから選択可能。

■ 拠出限度額(職業別)

| 区分 | 月額上限 | 年額上限 |

|---|---|---|

| 自営業者 | 68,000円 | 816,000円 |

| 会社員(企業年金なし) | 23,000円 | 276,000円 |

| 会社員(企業型DCあり) | 20,000円 | 240,000円 |

| 公務員 | 12,000円 | 144,000円 |

| 専業主婦(主夫) | 23,000円 | 276,000円 |

職業によって拠出金額の上限が決まってます。

この記事を見てくれている多くのひとは会社員だと思いますが、お勤めの会社で確定拠出年金があるかないかでも多少上限が変化します。

また、NISAにくらべ限度額が低くなります。

会社員や公務員は上限が低めですが、その分節税効果が安定的に得られる仕組みです。

■ iDeCoの3つの節税メリット

| タイミング | 節税内容 |

|---|---|

| ①拠出時 | 掛金全額が所得控除(所得税・住民税が安くなる) |

| ②運用時 | 運用益が非課税(通常約20%課税) |

| ③受取時 | 退職所得控除・公的年金控除が使える |

少しわかりつらい部分なのですが、お金を拠出(投資)したタイミングでも節税の恩恵があります。

💡たとえば年収500万円の会社員が月2万円拠出すると、

年間で約4〜5万円の税金が戻るケースもあります。

老後(60歳以降)に受け取るタイミングでは、一時金で受け取る場合、年金として分割して受け取る場合で控除の内容が異なります。そのため運用益の有無にかかわらず、金額の大きさによっては税金がかかる場合があります。

■ 注意点

- 60歳まで引き出し不可

- 受け取り時には金額によって税金がかかる場合あり

- 転職・退職時には手続きが必要

NISAとの大きな違いは、**流動性(引き出せる自由度)**の低さです。

NISAとiDeCoの比較まとめ

| 比較項目 | 新NISA | iDeCo |

|---|---|---|

| 主な目的 | 資産形成・投資 | 老後資金づくり |

| 非課税対象 | 運用益 | 掛金+運用益+受取時 |

| 引き出し | いつでも可能 | 60歳まで不可 |

| 税制優遇 | 運用益非課税 | 所得控除+運用益非課税+受取控除 |

| 上限 | 年360万円(生涯1,800万円) | 月5,000円〜職業別上限あり |

結局どっちをやるべき?

途中で引き出せる柔軟さと、投資上限の大きさを考えると、

まずはNISAから始めるのが現実的です。

長期運用を前提にしつつも、万一の出費時に売却できる安心感があります。

また、転職やライフイベントで制度変更が発生するiDeCoより、

NISAのほうが管理も簡単です。

hanazo

hanazo今日のまとめ

- NISA:運用益が非課税で、途中売却も可能。

- iDeCo:拠出・運用・受取のすべてで節税メリットあり。

- サラリーマンにはどちらかというとNISAのほうが使い勝手がよい。

いづれにせよどちらも国の用意した“お得な制度”です。

正しく理解して目的とライフステージに合わせて、賢く使い分けましょう!